Netzwerk des S&P 500 während der US-Immobilienblase von 2006 bis 2007. Während traditionelle Marktindikatoren wie logarithmische Renditen (in blau) relativ geringe Schwankungen aufweisen, identifiziert das Minimum der Netzwerkkrümmung (in orange) eindeutig die Blase im Juni/Juli 2006.

Netzwerk des S&P 500 während der US-Immobilienblase von 2006 bis 2007. Während traditionelle Marktindikatoren wie logarithmische Renditen (in blau) relativ geringe Schwankungen aufweisen, identifiziert das Minimum der Netzwerkkrümmung (in orange) eindeutig die Blase im Juni/Juli 2006.

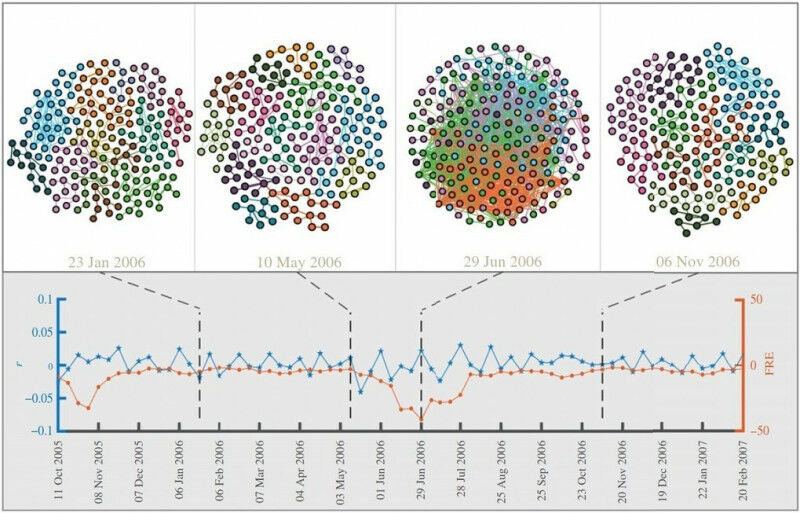

Netzwerk des S&P 500 während der US-Immobilienblase von 2006 bis 2007. Während traditionelle Marktindikatoren wie logarithmische Renditen ( in blau ) relativ geringe Schwankungen aufweisen, identifiziert das Minimum der Netzwerkkrümmung ( in orange ) eindeutig die Blase im Juni/Juli 2006. A. Samal | Institute of Mathematical Sciences (IMSc) - Mathematische Metriken helfen, Instabilitäten an Märkten offenzulegen Finanzmärkte werden künftig berechenbarer: Ein internationales und interdisziplinäres Forscherteam hat mathematische Metriken identifiziert, um die Fragilität von Finanzmärkten zu charakterisieren. Ihre Arbeit beleuchtet die übergeordnete Architektur von Finanzsystemen und ermöglicht es Analysten, systemische Risiken wie Marktblasen oder Börsencrashs zu erkennen. ,,Es gibt keine einfachen Definitionen für einen Marktcrash oder eine Blase und die reine Beobachtung etablierter Marktindizes oder logarithmierter Renditen ist nicht ausreichend", fasst Jürgen Jost die Schwierigkeiten bei der Analyse der Marktfragilität zusammen. ,,Unsere Methodik könnte jedoch ein mächtiges Instrument zur kontinuierlichen Analyse des Marktrisikos und somit zur Gesundheit unseres Finanzsystems sein." Die durch diese Studie gewonnenen Erkenntnisse können Entscheidungsträgern helfen, systemische Risiken besser zu verstehen und Kipp-Punkte zu identifizieren, die aufkommende Finanzkrisen vorhersagen oder möglicherweise sogar ganz vermeiden können.

UM DIESEN ARTIKEL ZU LESEN, ERSTELLEN SIE IHR KONTO

Und verlängern Sie Ihre Lektüre, kostenlos und unverbindlich.

Ihre Vorteile

- Zugang zu allen Inhalten

- Erhalten Sie Newsmails für Neuigkeiten und Jobs

- Anzeigen veröffentlichen